Оценка конкурентоспособности услуг АО «Нурбанк» и его маркетинговых возможностей

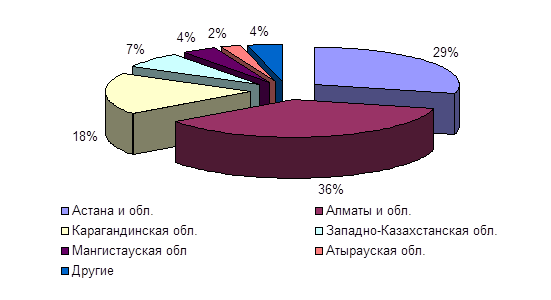

Данные исследования доли клиентов АО «Нурбанк» по региональному размещению представлены на рисунке 11.

Наибольшая доля клиентов АО «Нурбанк» – 36%, приходится на Алматы и Алматинскую область.

Также наибольшие доли по сравнению с остальными регионами Республики Казахстан занимают Астана и Акмолинская область, а также Караганда и Карагандинская область. Их доли составляют 29% и 18% соответственно.

Рисунок 11 – Структура клиентов АО «Нурбанк» в разрезе регионов (по состоянию на 1 января 2010 года)

Из рисунка 11 видно, что относительно малые доли в общем, количестве клиентов АО «Нурбанк» составляют Мангистауская, Западно-Казахстанская и Атырауская области – 4%, 7% и 2% соответственно. Тогда как на остальные восемь областей Республики Казахстан приходится суммарно только 4%.

В данном случае появляется необходимость разработки рекомендательных мер для АО «Нурбанк» по привлечению клиентов банк в разрезе регионов республики, имеющих наименьшие доли в общем портфеле инвестиций данного банка.

Конкурентоспособность продукта и конкурентоспособность банка-производителя продукта (услуги) соотносятся между собой как часть и целое. Возможность банка конкурировать на определенном рынке непосредственно зависит от конкурентоспособности продукта и совокупности экономических методов деятельности банка, оказывающих воздействие на результаты конкурентной борьбы. Конкурентоспособность банковских продуктов определяется в сравнении с продуктами одного уровня качества и, соответственно, цены. Сошлемся на еще один подход к оценке конкурентоспособности. Это - характеристика банковского продукта, отражающая его отличие от продукта конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение.

Рыночные перспективы банковских продуктов связаны не только с их качеством и издержками. Причинами успеха или неудач появления на рынке конкретного продукта могут быть и другие факторы: рекламная деятельность банка, его имидж, предлагаемый уровень обслуживания и т.д. Однако, как ни важны указанные аспекты деятельности банка по обеспечению конкурентоспособности, основой являются качество и цена банковских продуктов. Уверенность создает и уровень обслуживания клиентов. Следовательно, формула конкурентоспособности имеет вид:

Конкурентоспособность равно качество плюс цена плюс уровень обслуживания.

Интересно и соотношение конкурентоспособности различных видов банковских услуг. Наибольшую роль играют, депозитные операции особенно по тенговым вкладам. Важное значение имеет процентная политика. Так, если АО «Народный Банк» установил, процент по вкладам до востребования на уровне 10, то банк «АТФ Банк» предложил клиентам больше - 12, «БТА Банк» - 15, «КазКоммерцБанк» - 18. Естественно, что конкурентоспособность последних по этому фактору значительно выше. Однако на практике низкий уровень процента АО «Народный Банк» перекрывается другими факторами: надежностью этого по существу банка и т.д.

АО «Нурбанк» г. Алматы оказывает на благоприятных условиях практически все виды услуг, включая вкладные. Но, кроме того, оно широко развивает и валютные операции - здесь можно приобрести и продать 11 видов валют, чего нет, ни в одном из обследованных коммерческих банков. В результате этот банк оказывается вне конкуренции.

Менеджерам данного банка в качестве исходной посылки для формирования рыночного предложения банковских продуктов важно отчетливо себе представлять ранжирование основных характеристик различных форм обслуживания, которые банк предлагает клиентуре, опираясь в первую очередь на точку зрения тех, кто является потребителем банковской продукции. С этой целью было проведено исследование условий применения срочных тенговых и валютных депозитов, практикуемых на данный период времени практически всеми исследуемыми банками относительно к физическим лицам [31, с. 425].

Обращает на себя внимание то обстоятельство, что условия срочных вкладов отличаются у разных банков, как правило, незначительно. Кроме того, большинство анализируемых банков не предлагает клиентам увеличенный процент по мере роста суммы вклада. Характерно также, что более высокие ставки по депозитам применяют те банки, которые на момент исследования испытывали финансовые затруднения.