Способы определения эффективности рекламы

Все рекламодатели пытаются отследить эффективность своей рекламы. Это необходимо по многим причинам - учитывая огромную стоимость рекламы и целенаправленную политику фирмы на дальнейшее развитие. Кроме того реклама позволяет решать отдельные конкретные задачи и акцентировать внимание на главных направлениях по сравнению с остальными.

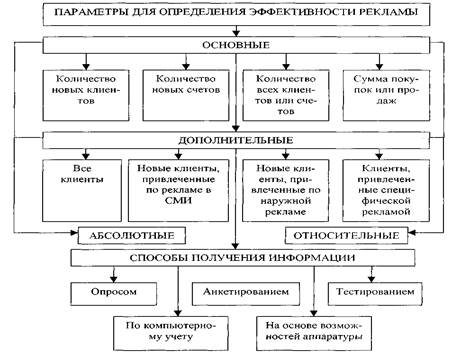

Под термином «эффективность рекламы» понимают изменение под ее воздействием следующих параметров:

- количества новых покупателей;

- количества всех покупателей;

- количества счетов;

- суммы продаж для производственных предприятий;

- суммы покупок для торговых фирм.

Помимо этих, основных параметров могут быть дополнительные, которые для конкретных случаев могут обеспечивать большую точность определения эффективности, лучшую чувствительность по отношению к малым изменениям объема рекламы или же более оперативно реагировать на эти изменения. К дополнительным параметрам могут относиться:

- новые клиенты, привлеченные только под влиянием рекламы в СМИ или периодической печати;

- новые клиенты, привлеченные только наружной рекламой;

- новы клиенты, привлеченные под влиянием специфических видов рекламы, например Интернета, выставок и других;

- число всех клиентов.

Рисунок 1 - Параметры, являющиеся основой определения эффективности рекламы, и способы получения информации

Кроме этой, главной группы основных и дополнительных параметров, могут быть и другие, специфические, - это количество клиентов, привлеченных через знакомых или же доля постоянных клиентов.

Параметр эффективности рекламы может оценивать широкий круг основных процессов, происходящих в бизнесе. Это:

- продвижение товаров и услуг, продвижение торговой марки;

- раскрутка фирмы или филиала;

- формирование условий для достижения успеха в бизнесе.

Все способы определения эффективности рекламы можно разделить на две категории или группы - оценочные и аналитические. В свою очередь, оценочные могут быть косвенными и прямыми, а аналитические - с учетом изменения внешних условий и без этого учета.