Общая характеристика АО «Нурбанк» и анализ его основных экономических показателей

На основании таблицы 3 можно предположить, что размещение активов АО «Нурбанк» осуществляются на принципах сохранности средств вкладчиков банка с получением стабильной доходности, обеспечения ликвидности и диверсификации.

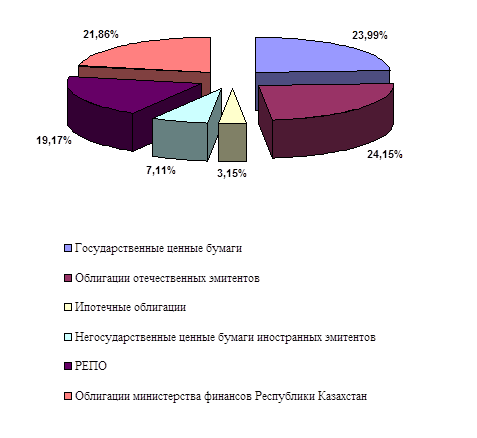

Структура инвестиционного портфеля АО «Нурбанк» представлена на рисунке 6.

Рисунок 6 - Структура инвестиционного портфеля АО «Нурбанк» на 01.01.2009 г., в процентах

Как видно из таблицы 6 основную долю инвестиционного портфеля АО «Нурбанк» составляют: сделка РЕПО – более 24%, а это значит, что большая часть активов инвестирована в кредитные сделки (проекты), которые подразумевают, возврат средств с увеличением прибыли.

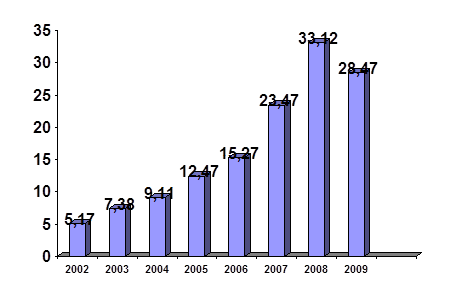

Динамика активов АО «Нурбанк» представлена на рисунке 7.

Как видно из рисунка 7 мы можем сделать вывод, что динамика АО «Нурбанк» за последние 7 лет – положительная, что дает право предполагать о возрастающем доверии клиентов.

Постоянно стремясь к удовлетворению потребностей максимально широкого круга населения в высоком качестве банковских услуг, банк за свою многолетнюю историю добился неплохих финансовых результатов, защищая интересы клиентов совместно с инвестиционным управляющим от инфляционных процессов и других неблагоприятных экономических факторов, приумножая накопления вкладчиков путем инвестирования активов в доходные и наименее рисковые ценные бумаги. Так, коэффициент номинального дохода фонда за период январь 2008 – январь 2009 составил 7,81%.

Рисунок 7 - Динамика активов АО «Нурбанк» 2002 – 2009 гг., в млрд.тенге

Особенностями банка являются возможность качественного обслуживания каждого клиента, а также открытая и прозрачная работа с вкладчиками. С каждым годом интерес вкладчиков к депозитной и кредитной системе растет, так как потребность к знанию своих прав, обязанностей и их роли в системе увеличивается. Банк приветствует данный интерес со стороны клиентов, так как эта информация поможет выбрать тот банк, который они будут называть своим и советовать своим близким.

Своевременное перечисление депозитных взносов дает клиентам банка возможность начисления значительного инвестиционного дохода, т.к. сумма начисленного инвестиционного дохода напрямую зависит от имеющейся на счете суммы и начисляется ежедневно. Помимо обязательных депозитных отчислений клиенты банка могут увеличивать свои накопления за счет добровольных необязательных взносов, что увеличит ежегодный доход и, соответственно, сумму будущих процентных выплат по депозиту.

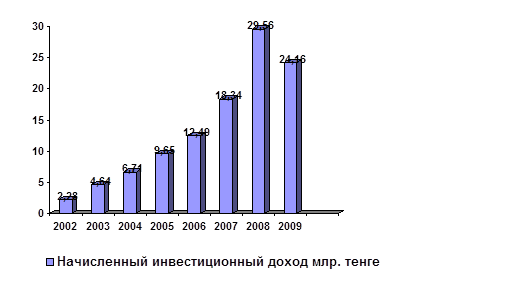

Динамика инвестиционного дохода АО «Нурбанк» представлена на рисунке 8.

Рисунок 8 – Динамика начисленного инвестиционного дохода АО «Нурбанк» 2002–2009 г., в млрд. тенге

На основании рисунка 8 видно, что динамика инвестиционного дохода АО «Нурбанк» также обладает положительными показателями.

Поэтому благодаря проведению взвешенной инвестиционной политики, АО «Нурбанк» имеет самый низкий показатель общего процентного риска среди многих банков страны – 0,46 (согласно данным Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 01.12.09г.).

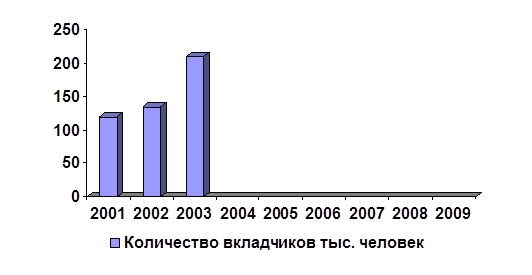

Динамика изменения доли вкладчиков АО «Нурбанк» представлена на рисунке 9.

Рисунок 9 - Динамика изменения доли вкладчиков АО «Нурбанк» 2001 – 2009 г., в млрд. тенге

Динамика изменения доли вкладчиков АО «Нурбанк» на основании рисунка 9, даёт возможность оценить долю вкладов населения, а значит уровень доверия вкладчиков – в положительную сторону.

Инвестиционный портфель АО «Нурбанк» в разрезе валют представлен в таблице 4.

Таблица 4 - Инвестиционный портфель АО «Нурбанк» в разрезе валют на 1 января 2010 года

|

Валюта |

Эмитент |

Доля в инвестиционном портфеле |

|

тенге |

Эмитентов РК |

72,18 % |

|

Иностранных эмитентов |

1,83 % | |

|

доллар |

Эмитентов РК |

25,39 % |

|

Иностранных эмитентов |

6,67 % | |

|

евро |

Эмитентов РК |

0,60 % |

|

Всего 100% | ||

|

Примечание: составлена автором на основе источника [29] | ||