Планирование службы маркетинга фирмы, выявление конкурентной цены и рационального объема продаж нового товара

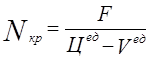

Найдем на графике критический объем продаж (точку безубыточности).

![]() - критический объем продаж (точка безубыточности)

- критический объем продаж (точка безубыточности)

![]() - цена единицы продукции

- цена единицы продукции

![]() - переменные затраты на единицу продукции.

- переменные затраты на единицу продукции.

![]() шт.

шт.

При объемах продаж меньше ![]() , т.е. меньше 4276 шт. - валовые затраты превышают выручку от реализации. При увеличении объема продаж валовые издержки увеличиваются, но опережающими темпами увеличивается валовый доход, что ведет к увеличению прибыли.

, т.е. меньше 4276 шт. - валовые затраты превышают выручку от реализации. При увеличении объема продаж валовые издержки увеличиваются, но опережающими темпами увеличивается валовый доход, что ведет к увеличению прибыли.

Для наглядности, полученные результаты занесем в таблицу 5.2.

Таблица 5.2

|

Планируемый объем продаж |

8 000 |

|

Себестоимость единицы продукции (S ед) |

4 186,8 |

|

Цена единицы продукции (Ц ед) |

6 900,0 |

|

Критический объем выпуска (N кр) |

4 276 |

|

Прибыль (П) |

21 705 700,0 |

6. Анализ воздействия ключевых факторов на прибыль

На данном этапе необходимо исследовать влияние на величину прибыли основных рыночных и внутрифирменных факторов. Перечень факторов и пределы их изменения заданы в табл. 4 ИД. Результаты расчетов сводятся в таблицу 6.1.

|

Ключевые факторы |

Изменение (± 10%) |

Воздействие на прибыль |

Изменения у. д. е. |

Новая прибыль, у.д.е. | ||

|

у.д.е |

% | |||||

|

Цена (6900 у.д.е.) |

7 590 |

5 520 000 |

25% |

690 |

27 225 593 | |

|

6 210 |

-5 520 000 |

-25% |

-690 |

16 185 593 | ||

|

Объем продаж (8000 у.д.е.) |

8 800 |

2 170 559 |

10,00% |

800 |

23 876 153 | |

|

7 200 |

-2 170 559 |

-10,00% |

-800 |

19 535 034 | ||

|

Издержки на производство и продажу: | ||||||

|

материалы; |

5 397 333 |

-490 667 |

-2,26% |

490 667 |

21 214 927 | |

|

4 416 000 |

490 667 |

2,26% |

-490 667 |

22 196 260 | ||

|

основная заработная плата; |

2 346 667 |

-213 333 |

-0,98% |

213 333 |

21 492 260 | |

|

1 920 000 |

213 333 |

0,98% |

-213 333 |

21 918 927 | ||

|

торговые расходы; |

2 387 733 |

-217 067 |

-1,00% |

217 067 |

21 488 527 | |

|

1 953 600 |

217 067 |

1,00% |

-217 067 |

21 922 660 | ||

|

транспортировка; |

118 800 |

-10 800 |

-0,05% |

10 800 |

21 694 793 | |

|

97 200 |

10 800 |

0,05% |

-10 800 |

21 716 393 | ||

|

управленческие и прочие расходы. |

1 251 096 |

113 736 |

0,53% |

113 736 |

21 591 857 | |

|

1 023 624 |

-113 736 |

-0,52% |

-113 736 |

21 819 329 | ||