Анализ основных экономических показателей OÜ Desito Invest

Таблица 1

Результаты факторного анализа прибыли тыс.EEK

|

Изменения прибыли от реализации услуг |

Изменение 2006 г. с 2005 г |

|

Изменения прибыли от реализации |

708 |

|

услуг, в том числе за счет изменения: | |

|

- объема реализованных услуг по себестоимости |

-196 |

|

-структуры реализованных услуг |

97 |

|

- затрат на единицу реализованного гостиничного продукта |

808 |

Из таблицы 1 следует, что результаты факторного анализа показали увеличение прибыли в 2006 г. В 2006 году увеличение прибыли достигнуто за счет снижения затрат на единицу стоимости реализованного гостиничного продукта. В 2006 г. улучшение финансового результата (прибыли) в сравнении с 2005 г. оказалось меньшим. Достижение прироста прибыли происходит в основном за счет снижения затрат на единицу стоимости гостиничного продукта. Как видно из таблицы 1 прибыль от продаж возросла на 808 тыс. крон, стоит заметить, что структурные сдвиги, хотя и увеличили прибыль, но на незначительную величину 97 тыс. рублей, а снижение объема реализованных услуг по себестоимости уменьшили прибыль на 196 тыс. крон.

Для проведения анализа затрат OÜ Desito Invest составим таблицу (Прилож. 4). Из таблицы (Прилож 4) следует, что в структуре затрат наибольший удельный вес имеют затраты по статье «Материальные затраты». Большую долю также занимают расходы, связанные с оплатой труда, причем наблюдается рост их удельного веса в 2006 г. по сравнению с 2005 г Рост расходов по оплате труда стимулирует улучшение финансовых результатов, причем при росте прибыли от продаж на 87% в 2006 г расходы по оплате труда в этом же периоде, по данным таблицы (Прилож.4), повышаются на 1%, т.е. нет особо негативной тенденции опережения роста расходов по заработной плате над ростом прибыли, поэтому данную статью расходов можно увеличить с целью стимулирования эффективной работы работников ГК «Old Town Maestroʹs». В основном рост расходов на заработную плату произошёл за счёт уменьшения процента подоходного налога в 2006 году.

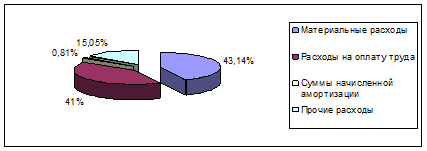

Наглядно структуру затрат в составе полной себестоимости OÜ Desito Invest в 2006 году можно проследить на диаграмме (рис.3)

Рис.3. Удельные веса расходов в структуре полной себестоимости реализованного гостиничного продукта OÜ DESITO INVEST в 2006 году

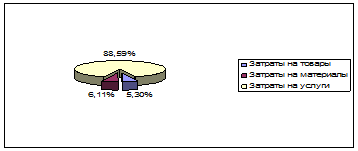

Как видно из рис.3, больший удельный вес составляют материальные затраты. Поэтому рассмотрим структуру материальных затрат и их динамику (Прилож. 5). В составе материальных затрат наибольшую часть занимают затраты на услуги. (рис. 4).

Рис.4. Удельные веса затрат в составе материальных затрат, входящих в себестоимость реализованного гостиничного продукта OÜ Desito Invest ( гостиница «Old Town Maestroʹs» ) в 2006 г.

По затратам на 1 тыс. крон реализации услуг наблюдается ежегодное снижение их величины материальных затрат (Прилож. 4). Возможности снижения затрат нашли отражение в таблице (Прилож.4). Из таблицы видно, что в 2006 г. в сравнении с 2005 г. затраты на 1 тыс. крон стоимости продаж снижались на 0,121 тыс. крон (0,772 – 0,893).

Таким образом, можно сделать следующие выводы:

1.Влияние себестоимости единицы гостиничного продукта на изменение финансового результата оказалось наибольшим.

2. Анализ показал, что изменение затрат на единицу гостиничного продукта оказывает наибольшее влияние на изменение финансового результата, OÜ Desito Invest следует уделить больше внимания собственным затратам, анализировать их структуру.

3. В составе материальных затрат наибольшую часть занимают затраты на покупку услуг, поэтому OÜ Desito Invest следует рассмотреть возможности нахождения услуг, которые позволили бы уменьшить эту статью расходов.